Cuatro indicadores clave para la tesorería

Los indicadores nos sirven para comprobar si cumplimos los objetivos que nos marcamos en tesorería, pero lo más importante es que nos permiten corregir y planificar nuevas estrategias para conseguir llegar donde nos propongamos

En este artículo te cuento los 4 puntos clave que debes tener en cuenta para realizar tus KPIs de Tesorería.

Uno de los aspectos más estratégicos de la gestión de cualquier negocio es la tesorería. Da igual en qué sector se opere o qué actividad se desarrolle, la tesorería es una función clave (si quieres saber cómo preparar un plan de tesorería exitoso pulsa aquí).

Es más aunque cada sector es un mundo, necesidades financieras y de tesorerías son, por así decirlo, bastante estándar, con indiferencia del negocio del que hablemos.

Aquí te lo cuento en video, por si no te apetece leer:

No hay una receta mágica y cada negocio debe escoger los indicadores que más le ayudan a crecer, no obstante hay una serie de elementos comunes que podemos analizar.

Cuando hablamos de indicadores clave o KPIs, nos estamos refiriendo a algo muy concreto. Lo cierto es que cada empresa podría establecer cientos o miles de indicadores. Aunque calcularlos y analizarlos sería muy costoso.

Por eso los indicadores clave son aquellos que explican mejor los resultados de tu negocio y que se centran en los cuellos de botella de tu actividad. Lo que se ha llamado de toda la vida separar el grano de la paja.

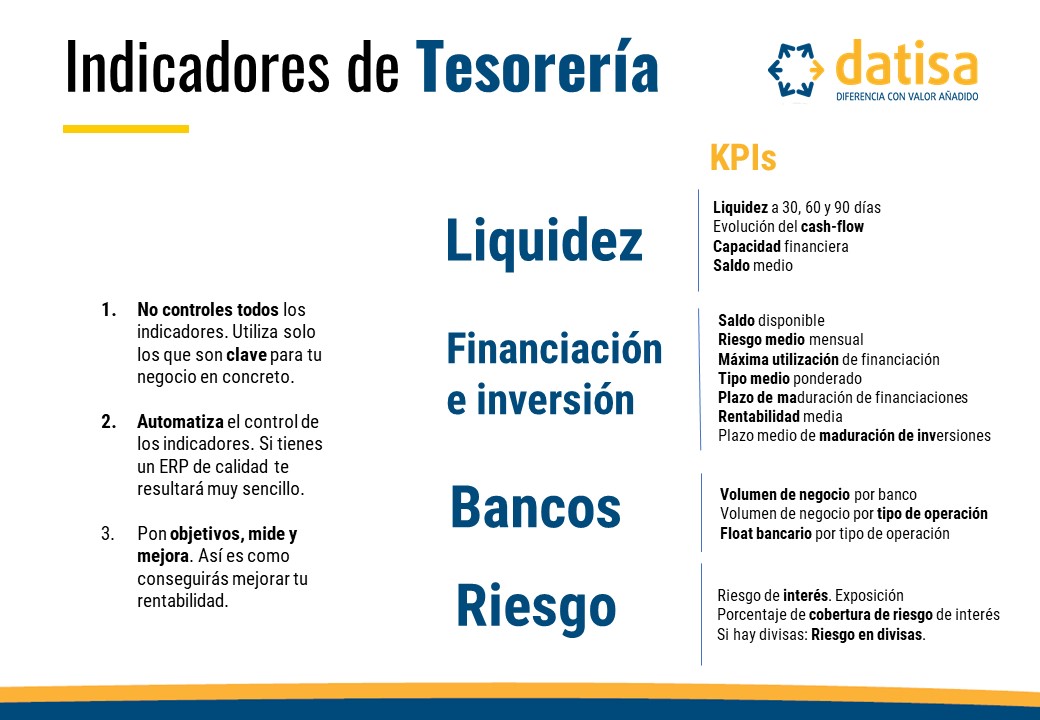

Entonces, ¿Qué elementos se deben tener en cuenta para determinar esos KPI que moverán nuestra empresa hacia una dirección u otra? Desde mi punto de vista, podemos establecer cuatro grupos de indicadores a tener en cuenta:

- Liquidez

- Financiación

- Bancos

- Riesgos

Liquidez y su impacto sobre el negocio

Muchas veces nos encontramos con modelos de gestión en los que priman los objetivos comerciales.

Todos sabemos que vender es lo más importante… pero ¿a costa de qué?

Si no se tienen en cuenta, por ejemplo, los riesgos que implica trabajar con determinados clientes, o los plazos de cobro, podemos estar cavando nuestra propia tumba. Porque ya sabemos que vender no es lo mismo que cobrar.

Por eso, es realmente importante que el entorno comercial no sea ajeno al impacto financiero que implican sus operaciones y que busque propuestas de pago mucho más ventajosas para ambas partes, o mida las consecuencias de mantener una deuda pendiente o un cliente moroso o entienda la necesidad de solicitar anticipos de la venta.

Dicho esto, podemos resumir los indicadores clave a tener en cuenta desde el punto de vista de la liquidez en los siguientes elementos: capacidad financiera óptima, mantenimiento del saldo medio y evolución del cashflow.

La idea es que todos ellos apunten hacia el sostenimiento de los saldos bancarios sobre los niveles definidos como “seguros”. Niveles que permitan operar a la compañía sin el “estrés financiero” que provoca la falta de liquidez o la necesidad de buscar nuevas fuentes de financiación.

Pero ¡ojo!, la idea de evitar ese “estrés financiero” puede llevar a la empresa al lado contrario. Es decir, a la acumulación de fondos y al acopio de saldos ociosos, obligándole automáticamente a planificar la mejor manera de invertir esos excedentes, para que, aporten también riqueza al negocio.

Los indicadores clave más habituales de la liquidez son

Cómo podemos controlar la tesorería

Por otro lado, es importante mirar hacia el futuro, es decir, no anclarse en una visión cortoplacista sino operar con la mirada puesta en el largo plazo y controlar la tesorería también a futuro a través de estimaciones aproximadas sobre los saldos. Estos es apostar por la previsión de la tesorería y el cumplimiento de los plazos de cobro y pago previstos en el plazo establecido.

Ahora bien, no hay que olvidar que para poder mirar al futuro hay que tener un conocimiento analítico amplio del pasado, ver cómo ha evolucionado el cashflow y las desviaciones que ha experimentado sobre los presupuestos previos. O sea, conocer el negocio al detalle, también desde el punto de vista financiero.

Hacer esto con una hoja de excel es posible, pero muy trabajoso y trae muchos riesgos. La verdad es que el desarrollo del software ERP para el control de la tesorería es asombroso. Si te interesa puedes ver todo lo que hace una tesorería avanzada en este enlace, o saber todo lo que hay que saber sobre el ERP descargándote nuestra guía gratuita.

Financiación e inversión: dos caras de la misma moneda

Los KPI de este apartado ponen el foco en salvaguardar los riesgos que implican las operaciones relacionadas con la financiación y la inversión de fondos.

En este sentido, es importante tener siempre la información actualizada y veraz sobre los saldos bancarios: volúmenes, riesgos y tipos medios de financiación e inversiones.

O, dicho de otra manera, comprobar que no se superan los objetivos de gasto establecidos, que se minimiza el coste de los fondos “ociosos” de los que hablábamos antes y que se reducen los gastos financieros.

Entonces, los indicadores sobre los que deberán trabajar las pymes en este capítulo sobre financiación e inversión tendrán que ver con los saldos disponibles, los riesgos medios al mes, la optimización de la financiación o la rentabilidad media, entre otros.

Los KPIs más habituales de Financiación son:

- Saldo disponible

- Riesgo medio mensual

- Máxima utilización de financiación

- Tipo medio ponderado

- Plazo de maduración de financiaciones

- Rentabilidad media

- Plazo medio de maduración de inversiones

Los bancos y los beneficios de una relación transparente

Cuando hablamos de indicadores bancarios orientados a la salud financiera de una empresa nos estamos refiriendo, básicamente, a aquellos apuntes que miden la rentabilidad que se deriva de las operaciones que se realizan entre la empresa y los bancos.

Rentabilidad que, dicho sea de paso, deberá ser beneficiosa para ambas partes. Claro, es posible que cuánto más rentable sea la operación para el banco, menos beneficios obtenga la empresa y viceversa. Por eso, hay que buscar el equilibrio y alcanzar las mejores condiciones posibles para ambas partes.

En este sentido, las organizaciones deberán fijarse en la información relacionada con el volumen de negocio que se tiene con cada entidad y con el volumen de negocio generado por cada tipo de operación. Pero, hay otro indicativo clave que, quizá no siempre se tiene muy en cuenta. Es lo que técnicamente se conoce como float bancario.

El float bancario

Controlar el riesgo, siempre es una ventaja

Cuando hablamos de los indicadores de riesgo, nos referimos, por ejemplo, a los riesgos de interés o a los porcentajes de cobertura de riesgo de interés.

El riesgo de interés es el derivado de los cambios del tipo de interés de activos y pasivos de una empresa y que pueden repercutir, directa o indirectamente, en su salud económica y financiera. Estos riesgos pueden ser positivos o negativos, dependiendo del lado en el que se encuentre el activo o pasivo.

Es decir que, si suben los tipos de interés será perjudicial para acometer los pagos de un crédito, mientras que, si la empresa lo que tiene son inversiones en depósitos u otros productos de renta fija, recibirá más dinero a cuenta del que invirtió previamente.

En todo caso, las empresas, más aún las pymes, por aquello de ser más vulnerables a los cambios, deberán mantenerse muy atentas a los riesgos asociados a sus activos/pasivos y, establecer siempre, por un lado, una línea de mínimos y máximos y, por otro, un plan de contingencia para abordar situaciones de emergencia.

Los indicadores más habituales de riesgo son:

- Riesgo de interés. Exposición

- Porcentaje de cobertura de riesgo de interés

- Si hay divisas: Riesgo en divisas. Exposición por divisa. Porcentaje de cobertura de riesgo de divisas.

Conclusiones

Después de analizar los indicadores de la tesorería podemos llegar a las siguientes conclusiones:

- No controles todos los indicadores. Utiliza solo los que son clave para tu negocio en concreto.

- Automatiza el control de los indicadores. Si tienes un ERP de calidad te resultará muy sencillo.

- Si quieres saber como te puede ayudar un ERP descárgate esta guía gratuita.

- Pon objetivos, mide y mejora. Así es como conseguirás mejorar tu rentabilidad.