Pedir financiación puede ayudar a una empresa a crecer, afrontar una inversión o mejorar su liquidez en momentos concretos.

Sin embargo, muchos negocios cometen errores al solicitar un préstamo a la empresa incluso antes de iniciar el proceso, y eso acaba afectando tanto a la aprobación como a las condiciones de financiación.

En la mayoría de los casos, los problemas no aparecen porque la empresa necesite financiación, sino porque no existe una planificación financiera clara detrás de la solicitud. Por eso, entender cómo solicitar un préstamo para la empresa correctamente es fundamental para tomar mejores decisiones y evitar riesgos innecesarios.

Por qué muchas empresas tienen problemas al pedir financiación

Uno de los errores al pedir un préstamo empresarial más habituales es acudir a la financiación cuando la situación ya es urgente.

Muchas empresas empiezan a buscar liquidez cuando tienen tensiones de tesorería, retrasos de cobros o dificultades para asumir pagos inmediatos. En ese momento, el margen de negociación se reduce y resulta más complicado transmitir estabilidad financiera.

Además, otro de los problemas al pedir financiación empresarial es no contar con información económica clara y actualizada. Si la empresa no tiene control sobre ingresos, gastos, previsiones o deuda acumulada, la entidad financiera percibe un mayor riesgo.

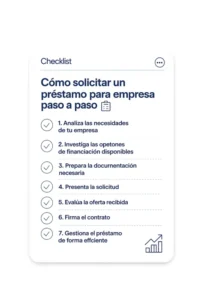

Cómo solicitar un préstamo para empresa paso a paso

Antes de solicitar financiación, es importante preparar correctamente toda la operación. No se trata solo de pedir dinero, sino de demostrar que la empresa tiene capacidad para asumir ese compromiso financiero.

Analizar cuánto dinero necesita realmente la empresa

Uno de los errores al solicitar un préstamo a la empresa más frecuentes es pedir una cantidad aproximada sin haber calculado la necesidad real.

La financiación debe responder a un objetivo concreto:

- Cubrir necesidades de liquidez

- Financiar una inversión

- Ampliar estructura

- Mejorar operativa

Solicitar más financiación de la necesaria puede generar costes financieros innecesarios y aumentar la presión sobre la tesorería.

Preparar correctamente la documentación financiera

Las entidades financieras necesitan entender la situación real de la empresa antes de aprobar un préstamo.

Por eso, es importante disponer de:

- Información contable actualizada

- Control de ingresos y gastos

- Estado de tesorería

- Previsión de pagos y cobros

Cuanto más organizada esté esta información, mayor confianza transmite la empresa.

Comparar distintas opciones de financiación

Otro de los errores al pedir un préstamo empresarial es aceptar la primera propuesta sin analizar otras alternativas.

Antes de tomar una decisión, conviene comparar:

- Tipos de interés

- Comisiones

- Plazos de devolución

- Condiciones adicionales

A veces, una cuota aparentemente más baja puede esconder un coste financiero mucho mayor a largo plazo.

Presentar una previsión de pagos realista

Uno de los aspectos que más valoran las entidades financieras es la capacidad de devolución.

Por eso, es importante demostrar que el préstamo encaja dentro de la operativa del negocio y que la empresa podrá asumir las cuotas sin poner en riesgo su actividad.

Qué tener en cuenta antes de pedir un préstamo

Antes de solicitar financiación, conviene hacerse una pregunta importante:

👉 ¿La empresa necesita financiación puntual o tiene un problema financiero estructural?

Un préstamo puede ayudar a cubrir una necesidad concreta, pero no debería utilizarse para sostener problemas recurrentes de liquidez sin analizar antes el origen.

También es importante valorar:

- Cómo afectará la deuda a la tesorería

- Qué capacidad real tiene la empresa para devolver el préstamo

- Qué impacto tendrá la financiación en la rentabilidad del negocio

Tomar esta decisión con datos claros reduce mucho el riesgo de cometer errores financieros.

6 errores comunes al solicitar un préstamo para una empresa

Muchos de los errores al solicitar un préstamo a la empresa se repiten independientemente del tamaño del negocio.

-

No analizar la capacidad real de pago

Tener acceso a financiación no significa necesariamente que la empresa pueda asumirla cómodamente.

Uno de los errores más habituales es calcular la cuota sin tener en cuenta otros gastos, pagos futuros o posibles bajadas de ingresos.

-

Solicitar más financiación de la necesaria

Pedir más dinero “por seguridad” puede parecer una buena idea, pero muchas veces acaba generando una carga financiera innecesaria.

Además, cuanto mayor es la financiación, mayor suele ser también el coste total del préstamo.

-

No tener control sobre la tesorería

Este es uno de los problemas más graves. Sin una visión clara de la tesorería, resulta muy difícil saber si la empresa podrá asumir pagos futuros con tranquilidad.

Contar con un programa de gestión de tesorería ayuda a controlar cobros, pagos y previsiones financieras, permitiendo tomar decisiones con mucha más seguridad antes de solicitar financiación.

-

Presentar información financiera desactualizada

Las entidades financieras analizan datos reales y actualizados. Si la información es incompleta o poco clara, aumenta la sensación de riesgo.

Esto suele afectar directamente a la aprobación o a las condiciones del préstamo.

-

No comparar condiciones entre entidades

Muchas empresas se centran únicamente en el tipo de interés, pero existen otros factores importantes:

- Comisiones

- Vinculaciones

- Flexibilidad de pagos

- Coste total de la financiación

No revisar estos aspectos puede acabar encareciendo mucho el préstamo.

-

Pedir financiación demasiado tarde

Esperar a una situación crítica suele empeorar las condiciones de negociación. Cuando una empresa solicita financiación con urgencia, transmite una mayor sensación de riesgo a la entidad financiera, lo que puede traducirse en dificultades para conseguir el préstamo.

Cuando la empresa solicita financiación con previsión, transmite mayor estabilidad y tiene más margen para elegir la mejor opción.

Qué valoran las entidades financieras antes de conceder un préstamo

Antes de aprobar financiación, las entidades analizan distintos factores:

- Capacidad de devolución

- Estabilidad financiera

- Nivel de endeudamiento

- Historial económico

- Organización financiera de la empresa

No se trata solo de facturar más, sino de demostrar control y capacidad de gestión.

Evitar errores financieros es clave para tomar mejores decisiones

Solicitar financiación no debería ser una decisión improvisada. Cuando la empresa tiene control sobre sus datos financieros, entiende su situación real y planifica correctamente, el riesgo se reduce considerablemente.

Evitar errores al solicitar un préstamo a la empresa no solo ayuda a conseguir mejores condiciones, también permite que la financiación se convierta en una herramienta de crecimiento y no en un problema añadido para el negocio.

Si quieres tomar decisiones financieras con más control y anticipación, contar con herramientas que te permitan tener una visión clara de la contabilidad, la tesorería o la facturación marca una gran diferencia.

👉 Nuestro ERP para empresas ayuda a centralizar toda esta información y a gestionar las finanzas del negocio de forma más clara, organizada y segura.