Una auditoría de stock debería servir para conocer la situación real del inventario de una empresa. Sin embargo, muchas veces este proceso termina sacando a la luz problemas que llevan tiempo acumulándose: diferencias entre el stock real y el registrado, errores en ubicaciones, productos mal clasificados o movimientos que no se han registrado correctamente.

Los errores en auditorías de stock no solo afectan al almacén. También pueden impactar en compras, ventas, producción, atención al cliente y contabilidad. Por eso, revisar el inventario no debe verse como una tarea puntual, sino como una forma de detectar fallos en la gestión diaria de la empresa.

Qué es una auditoría de stock y para qué sirve

Una auditoría de stock es una revisión del inventario de la empresa para comprobar si las existencias reales coinciden con la información registrada en el sistema.

Su objetivo no es únicamente contar productos. También sirve para detectar problemas en los procesos de entrada, salida, almacenamiento y control de mercancía. Por eso, dentro de una buena gestión de almacenes, las auditorías de stock son clave para mantener el inventario actualizado y evitar diferencias que afecten a compras, ventas o producción.

Una buena auditoría permite saber si el stock está actualizado, si existen desviaciones, si hay productos obsoletos o si se están produciendo errores repetidos en el almacén.

Por qué se producen errores en auditorías de stock

Los errores en auditorías de stock suelen aparecer cuando la información del almacén no se actualiza correctamente en el día a día.

A veces el problema está en un recuento mal hecho. Otras veces viene de más atrás: una entrada de mercancía registrada tarde, una devolución mal gestionada, una ubicación incorrecta o una venta que no ha descontado stock.

Cuando estos pequeños fallos se repiten, el resultado es claro ➤ el stock real y el stock registrado dejan de coincidir.

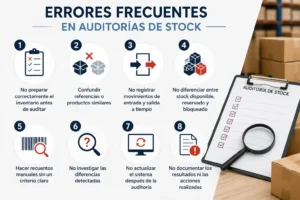

Errores frecuentes en auditorías de stock

Aunque cada empresa tiene su propia operativa, hay errores que se repiten con mucha frecuencia.

No preparar correctamente el inventario antes de auditar

Uno de los fallos más comunes es empezar la auditoría sin ordenar previamente el almacén.

Si los productos no están bien ubicados, identificados o separados por referencias, el recuento será más lento y habrá más posibilidades de error.

Antes de auditar, conviene revisar que las zonas estén claras, los productos identificados y las referencias correctamente diferenciadas.

Confundir referencias o productos similares

En muchos almacenes hay productos muy parecidos entre sí: tamaños, colores, lotes, versiones o formatos distintos.

Si no existe una codificación clara, es fácil contar un producto como si fuera otro. Esto genera diferencias de stock que después son difíciles de justificar.

Este error es especialmente habitual en empresas con muchas referencias o productos con pequeñas variaciones.

No registrar movimientos de entrada y salida a tiempo

El stock cambia constantemente. Cada recepción, venta, devolución, traslado o ajuste modifica el inventario.

Si esos movimientos no se registran en el momento adecuado, la auditoría reflejará diferencias que no siempre corresponden a pérdidas reales, sino a falta de actualización.

Por eso, el problema no está solo en el recuento, sino en cómo se registran los movimientos durante todo el año.

No diferenciar entre stock disponible, reservado y bloqueado

Otro error frecuente es tratar todo el stock como si estuviera disponible para la venta o producción.

Pero no siempre es así. Puede haber mercancía reservada para pedidos, productos bloqueados por calidad, devoluciones pendientes de revisar o artículos dañados.

Si no se diferencia correctamente cada estado, la empresa puede vender productos que no deberían de estar disponibles o planificar compras innecesarias.

Hacer recuentos manuales sin un criterio claro

El recuento manual puede funcionar en empresas pequeñas, pero si no se realiza con un procedimiento definido, suele generar muchos errores.

Contar dos veces la misma zona, saltarse ubicaciones o no registrar correctamente las unidades son fallos muy comunes.

Para evitarlo, es importante definir un método: por zonas, por familias, por referencias o por ubicaciones.

No investigar las diferencias detectadas

Detectar una diferencia de stock y hacer un ajuste sin analizar el origen es un error importante.

La auditoría no debería limitarse a corregir números. Debe ayudar a entender por qué se ha producido la diferencia.

Puede deberse a errores de picking, roturas no registradas, devoluciones mal gestionadas, pérdidas, robos internos o fallos en compras. Si no se investiga, el problema volverá a repetirse.

No actualizar el sistema después de la auditoría

Una auditoría solo tiene valor si sus resultados se trasladan correctamente al sistema de gestión.

Si el recuento se queda en una hoja de cálculo o no se actualiza bien, la empresa seguirá trabajando con datos incorrectos.

El objetivo final debe ser que el stock registrado refleje la realidad del almacén.

Consecuencias de una auditoría de stock mal realizada

Una auditoría mal hecha puede generar más problemas que soluciones. Si los datos no son fiables, la empresa puede tomar decisiones equivocadas:

- Comprar más producto del necesario,

- Vender artículos que no están disponibles

- No detectar pérdidas reales.

Además, las diferencias de stock afectan a la planificación, a la atención al cliente y a la rentabilidad. Un inventario incorrecto puede provocar retrasos, roturas de stock, exceso de mercancía o costes innecesarios.

Cómo evitar errores en una auditoría de stock

Evitar errores en una auditoría de stock empieza mucho antes del día del recuento.

La clave está en mantener un control continuo del inventario, registrar correctamente los movimientos y trabajar con procesos claros en el almacén.

Algunas medidas útiles son:

- Identificar correctamente productos y referencias.

- Mantener ubicaciones claras.

- Registrar entradas, salidas y devoluciones en tiempo real.

- Diferenciar stock disponible, reservado y bloqueado.

- Revisar periódicamente diferencias de inventario.

- Utilizar códigos de barras o sistemas de lectura cuando sea posible.

Cuanto más ordenada esté la información durante el año, más sencilla y fiable será la auditoría.

Auditar el stock no es solo contar productos

Una auditoría de stock bien realizada no solo sirve para saber cuántas unidades hay en el almacén. Sirve para entender cómo está funcionando la gestión del inventario y detectar dónde se están produciendo los errores.

Los errores en auditorías de stock suelen ser la consecuencia de procesos poco definidos, información desactualizada o falta de control en los movimientos diarios.

Por eso, más que corregir diferencias puntuales, el objetivo debería ser mejorar la forma en la que la empresa gestiona su stock durante todo el año.

👉Si necesitas reducir errores en el control de stock y trabajar con un inventario más fiable, nuestro servicio de ERP ayuda a las empresas a organizar mejor sus procesos, centralizar la información y tomar decisiones con datos actualizados.